Pensioner

Det är viktigt att notera att pensionssystemet är mycket krångligt och snårigt. Den beskrivning som görs här är därför relativt allmän. Den som vill veta mera hänvisas till Pensionsmyndighetens hemsida www.pensionsmyndigheten.se. Under 2021 och 2022 har vissa förbättringar aviserats när det gäller pensionerna. Det är i dagsläget osäkert vilka förändringar som kommer att genomföras och när det gäller trygghetspensionen är det oklart hur den kommer att fungera. Dessa eventuella förbättringar ligger utanför själva pensionssystemet. Det handlar snarare om brandkårsutryckningar och påverkar inte själva systemet i grunden. Det som behövs är förändringar som stärker den allmänna pensionen för alla pensionärer.

Pensionsystemet

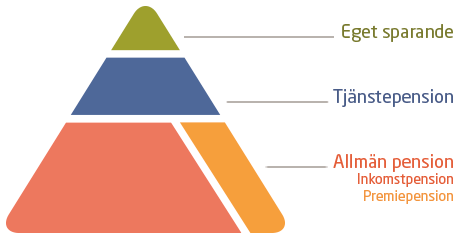

Pensionssystemet illustreras ofta med en pyramid, den s k pensionspyramiden. Grunden utgörs av den allmänna pensionen. Ovanpå den har vi tjänstepensionen och överst det egna privata sparandet.

Sverige var det första landet med ett allmänt pensionssystem för alla medborgare, att betala ut allmänna pensioner. Det aktuella pensionssystemet klubbades 1994 och sattes i drift 1999.

Den allmänna pensionen

Så här fungerar det

Det allmänna pensionssystemet består dels av en inkomstbaserad del, dels av ett grundskydd. Den inkomstbaserade delen ger rätt till inkomstpension och premiepension och utgör i dagligt tal vad vi menar när vi talar om den allmänna pensionen. Premiepensionen är den del av pensionen som individen styr över genom att välja mellan olika fonder eller att låta pengarna ligga kvar i det statliga förvalsalternativet. Inkomstpensionen kompletteras fr o m september 2021 med ett inkomstpensionstillägg för den som har en inkomstpension ett visst intervall - 9 223 kronor och 17 420 kronor före skatt under 2022. Om inkomst- och premiepensionen är låg eller saknas finns garantipensionen som ett grundskydd. För den som har låg pension finns också möjlighet att söka bostadstillägg och i vissa fall åldersförsörjningsstöd.

Garantipensionen baseras på den eventuella inkomstpensionen, hur läge individen bott i Sverige och civilståndet. Garantipensionen kan i dagsläget inte tas ut förrän en person fyllt 65 år. Åldern för garantipension kommer att följa med höjningen av pensionsåldern. Den som inte arbetat får endast garantipension. Den som haft en låg arbetsinkomst får en komplettering till sin inkomstgrundade pension vilket innebär att den allmänna pensionen i det fallet består av både inkomstpension och garantipension.

I överången från det gamla till det nya pensionssystemet gjordes de intjänade ATP-poängen om till den s k tllläggspensionen. Den som är född 1953 eller tidigare har enbart tilläggspension. För de som är födda under perioden 1938 – 1953 ingår tilläggspensionen som en del av det nya pensionssystemet. De som är fldda 1954 och senare har inte någon tilläggspension.

Alla som arbetar och har en beskattningsbar inkomst på mellan 42,3 procent av ett prisbasbelopp och 7,5 inkomstbasbelopp tjänar in pensionsrätt. År 2022 gäller det de som har en beskattningsbar inkomst på mellan 20 431 kronor och 532 500 kronor (vilket betyder en inkomst på 572 970 kronor innan avdrag gjorts för den allmänna pensionsavgiften). Det finns ingen nedre eller övre åldersgräns för intjänande av inkomst- och premiepension.

Systemet innebär en premiebaserad pension vars storlek beror på de inbetalda premierna och hur avkastningen på dem varit. Pensionens storlek beror alltså på vad man tjänat in under arbetslivet.

Finansieringen

Finansieringen av den allmänna pensionen står arbetsgivaren och individen själv huvudsakligen för. Staten står för kostnaderna av inkomstpensionstillägget och för de avgifter som uppstår under perioder då individen omfattas av social- och/eller rabetslöshetsförsäkringen.

Pensionsrätterna finansieras genom tre olika pensionsavgifter: allmän pensionsavgift, arbetsgivaravgift (egenavgift för egenföretagare) och statlig ålderspensionsavgift.

Individen betalar in en allmän pensionsavgift på 7 procent av lönen och av ersättningar från social- och arbetslöshetsförsäkringarna. Inbetalningen görs som ett skatteavdrag. Arbetsgivaren betalar in en arbetsgivaravgift (egenavgift) på 10,21 procent av lönen För den som har ersättningar från social- och arbetslöshetsförsäkringen betalar staten ålderspensionsavgift på 10,21 procent av lönen.

De siffror som angivits ovan kan verka förvirrande för i de flesta dokument om pensionen sägs det att pensionsavgiften är 18,5 procent och att den fördelas mellan inkomstpensionen (16 procent) och premiepensionen (2,5 procent). Skillnaden beror på att den skattereduktion som infördes i början på 2000-talet och som görs för den allmänna pensionsavgiften på 7 procent dras bort från inkomsten innan den pensionsgrundande inkomsten fastställs. Den blir därigenom 93 procent av lönen vilket leder till att pensionsavgiften i realiteten blir 17,21 procent av lönen.

Pensionens storlek bestäms av flera faktorer; de inbetalda pensionsavgifterna och hur de förräntat sig, beräknad livslängd för den aktuella åldersgruppen, pensionssystemets ekonomi och den s k följsamhetsindexeringen.

Pensionssystemet är ett fristående system som helt ska finansieras med inbetalda avgifter. För att systemet ska vara hållbart över tid krävs att tillgångarna räcker för att klara pensionsutbetalningarna.

När skulderna överstiger tillgångarna i pensionssystemet genomförs en balansering för att säkerställa framtida pensionstillgångar. Man talar om att systemet har en broms. Varje år fastställs ett balanstal som uttrycker förhållandet mellan systemets tillgångar och skulder. Ett balanstal mindre än 1 innebär att skulderna är större än tillgångarna. Om det händer aktiveras balanseringen och ett balansindex beräknas. Det används för att räkna om pensionerna och för att beräkna värdet på pensionskontot. Detta betyder att värdet av de samlade pensionsrättigheterna räknas upp i en lägre takt eller t o m minskar.

När balansen i systemet är återställd återgår systemet till att använda inkomstindex vid de årliga omräkningarna.

Pensionens storlek

En god pension är en förutsättning för att en pensionär ska kunna leva ett fullvärdigt liv och delta aktivt i samhället. Enligt uppgifter på Pensionsmyndighetens webbsida är medelbeloppet för den allmänna pensionen 13 450 kronor per månad före skatt i december 2021. För kvinnor handlar det om 12 129 kronor per månad och för män 14 923 kronor. Enligt SCB var gränsen för låg ekonomisk standard 2020 för en ensamstående person en disponibel inkomst på 13 000 kronor i månaden. Det betyder att både män och kvinnor har en låg ekonomisk standard om man utgår från deras allmänna pension.

När det gäller den totala pensionen, d v s allmän pension, tjänstepension och annat pensionssparande, är de aktuella siffrorna hos Pensionsmyndigheten från 2020. Den genomsnittliga totala pensionen är 18 800 kronor per månad före skatt vilket gör att den disponibla inkomsten ligger runt gränsen för låg ekonomisk standard. Medelbeloppet för män 22 350 kronor per månad ligger över gränsen medan kvinnornas totala genomsnittspension på 15 660 kronor ligger under gränsen.

Som mest kan garantipensionen under 2022 bli 8779 kronor för ensamstående och 7 853 kronor i månaden för gifta. Detta gäller i nuläget. Förändringar kan ske om det förslag till pensionshöjningar som Socialdemokraterna, Vänsterpartiet och Miljöpartiet föreslagit går igenom i riksdagen. Det finns ett tak för hur mycket individen får ha i inkomstgrundad pension för att få del av garantipensionen. Taket går vid i en inkomstgrundad pension före skatt på 12 794 kronor för ensamstående och på 11 389 kronor för gifta.

Åsikterna om hur bra eller dåliga de svenska pensionerna är går isär och i debatten framförs ofta att en majoritet av dagens pensionärer har det bättre än tidigare generationer. Det stämmer för många pensionärer om man räknar med tjänstepensionen. Det är nämligen tjänstepension som ökat samtidigt som den allmänna pensionen har urholkats. Pensionsmyndigheten kom i november 2021 med en rapport med rubriken Är pensionerna tillräckliga. De kommer fram till att pensionerna är tillräckliga för en övervägande del av pensionärerna. Detta trots att de konstaterar att målet att den allmänna pensionen ska utgöra 60-65 procent av slutlönen långt ifrån nås. Kompensationsgraden ligger i dag mycket lägre. Den som började arbeta heltid 1973 vid 23 års ålder och går i pension vid 65 kan räkna med en allmän pension på 45 procent av slutlönen. Pensionsmyndigheten menar att försämringen av den allmänna pensionen kompenseras av att tjänstepensionerna ökat under senare år och att den totala pensionen för en majoritet motsvarar drygt 70 procent av slutlönen. Det finns flera problem med detta sätt att se på saken. Cirka 10 procent av de arbetande saknar tjänstepension och för dem är den allmänna pensionen avgörande för den ekonomiska standarden. Många egenföretagare befinner sig i en liknande situation. En annan aspekt som nämns men inte lyfts fram tillräckligt är att de flesta som har tjänstepension får den under fem eller tio år. Efter det ska de klara sig på den allmänna pensionen vilket innebär en stor standardförsämring.

Ytterligare ett skäl till att pensionen ofta upplevs som relativt god är att de som lever i par ofta tillsammans har en ganska god ekonomi särskilt under den tid de har tjänstepension. Om den ene går bort blir det oftast en chock för den överlevande att se hur dålig ekonomin plötsligt blir. Det är inte ovanligt att man tvingas sälja egendom eller flytta till en annan bostad.

Så här illa blev det

Det aktuella pensionssystemet klubbades 1994 och sattes i drift 1999. Man bedömde att det dåvarande systemet med ATP (allmän tilläggspension) som gav 60 – 65 procent av tidigare slutlön var för kostsamt. Systemet med folkpension och ATP var ett förmånsbaserat system där man visste vad man skulle få i pension. Det ersattes av det nuvarande systemet som är en premiebaserad pension vars storlek beror på de inbetalda premierna och hur avkastningen på dem varit. Pensionens storlek ska bero på vad man tjänat in under arbetslivet.

Det sades att det nya systemet skulle ge minst lika mycket som det gamla vid samma livslängdsantaganden, d v s en kompensationsgrad på 60-65 procent av slutlönen. 1994 när det nuvarande systemet beslutades var den genomsnittliga livslängden för män 76 år och för kvinnor 81,4 år. 2020 var medellivslängden 80,6 år resp 84,3 år. På grund av att livslängden ökar minskar pensionerna eftersom premieinbetalningarna är desamma och nu ska räcka till fler och under fler år.

Det allmänna pensionssystemet får allt svårare att motsvara förväntningarna. Bara de två första åren efter reformens införande fick de som gick i pension 60 procent av slutlönen i allmän pension medan de som går i pension i dag inte ens når upp till 50 procent. Och den utvecklingen fortsätter så länge inget görs. Ändå har de flesta fått högre pension – den totala pensionen motsvarar 70-80 procent av slutlönen – och det främst tack vare tjänstepensionen men också till viss del privat pensionssparande. Det är viktigt att komma ihåg att tjänstepensionen ofta är tidsbegränsad vilket betyder att pensionen sänks avsevärt efter fem eller tio år. Likaså att närmare 10 procent av de anställda saknar tjänstepension.

Trenden med minskande allmän pension på grund av ökande livslängd stärks för varje ny årskull pensionärer. Vissa år stiger pensionen i alla fall och det beror på systemets följsamhetsindex, värdesäkringsmekanismen.

Ytterligare en anledning till den låga kompensationsgraden är att den ursprungligen föreslagna pensionsavgiften i realiteten minskats. När pensionssystemet beslutades utgick man från att det skulle krävas ett avgiftsuttag på 18,5 procent för att klara en kompensationsgrad på 60-65 procent av slutlönen. I realiteten har avgiftsuttaget minskats till 17,21 procent när skattereduktionen för den allmänna pensionsavgiften infördes vilket beskrivs i avsnittet ovan. Detta har påverkat pensionerna avsevärt. För en person som tjänar 300 000 kronor på ett år blir den intjänade pensionsavgiften 51 630 kronor i stället för 55 500 kronor vilket betyder mycket pengar på ett helt arbetsliv.

Även det faktum att systemet ska vara självfinansierat har påverkat pensionernas utveckling negativt eftersom det finns olika mekanismer (se ovan) för att säkerställa att skulderna inte överstiger tillgångarna, d v s att det inte betalas ut mera i pension än vad pensionsbudgeten tillåter.

En följd av detta är att pensionernas utveckling har halkat efter den allmänna löneutvecklingen vilket innebär att pensionärernas levnadsstandard fortsätter att sjunka under pensioneringen. I Skattebetalarnas rapport Pensionärerna halkar efter - en femtedel i förlorad köpkraft gentemot de yrkesverksamma 2006-2017 framgår det att pensionerna inte följt med löneutvecklingen för de yrkesaktiva. Man jämför utvecklingen för en pensionär och en löntagare som båda har en månadsinkomst på 15 800 kronor år 2006. År 2017 är pensionen 18 060 kronor och lönen 21 840 kronor. Det betyder en skillnad i nettoinkomst efter skatt på 40 124 kronor på ett år. I detta exempel består pensionen både av allmän inkomstpension (75 procent av beloppet) och tjänstepension (25 procent av beloppet). Hade pensionären bara haft den allmänna pensionen hade skillnaden varit ännu större. Den allmänna pensionen utgör ca 13 500 kronor.

Aktuella förändringar

Den kanske viktigaste orsaken till att pensionerna urholkas är att äldre är friskare och piggare och att medellivslängden ökar. Därför är politikerna överens om att vi måste arbeta längre. Ett nytt åldersbegrepp införs: riktålder för pension. Det ska användas som ett riktmärke för de individuella pensionsbesluten. Riktåldern ska räknas upp med hänsyn till livslängdens utveckling. Den fastställdes första gången 2021 och ska gälla fr o m 2027 då riktåldern blir 67 år. Beslut om att pensionsåldern höjs till 66 år 2023 förväntas tas under våren 2022.

En följd av höjningarna av pensionsåldern är att den tidigaste åldern för uttag av pension höjs och ska vara tre år under riktåldern för pension. Det betyder att den höjs till 63 år 2023 och till 64 år 2027. En annan konsekvens är att åldersgränsen för uttag av garantipension höjs eftersom den är knuten till pensionsåldern. Ett undantag föreslås. Den som uppfyller ett särskilt förvärvsvillkor ska även fortsättningsvis kunna få garantipension fr o m 65 års ålder. Det gäller den som haft pensionsgrundande inkomst under minst 44 år.

LAS-åldern (rätten att kvarstanna i anställning eller det förlängda anställningsskyddet) höjdes redan 2020 från 67 år till 68 år. Samtidigt infördes ett anpassat uppsägningsförfarande som inte kräver saklig grund för dem som uppnått LAS-åldern. LAS-åldern kommer att höjas till 69 år 2023.

Det är viktigt att den höjda pensionsåldern inte innebär försämringar för de grupper som av olika skäl inte kan arbeta ända fram till pensionsåldern. Som arbetsmarknaden ser ut idag är det svårt för äldre som blir arbetslösa att hitta nya jobb. Och många som har tunga och slitsamma jobb och som ofta har börjat arbeta tidigt kommer inte att orka arbeta ända till de nya högre pensionsåldrarna. Risken är att dessa grupper tvingas till förtida uttag vilket leder till sämre pensioner. Åtgärder måste vidtas för att motverka en sådan utveckling. Regeringen har förslagit att en trygghetspension ska inrättas för dessa grupper. Sjukersättning ska kunna betalas ut till människor över 60 årsom slitits ut i sina arbeten. Det är ännu oklart hur den kommer att fungera.

Tjänstepension

Tjänstepension eller avtalspension är en anställningsförmån som förhandlats fram mellan arbetsmarknadens parter. Tiden när inbetalningarna börjar skiljer sig mellan olika tjänstepensionsavtal. Inom offentlig sektor betalar man numera in till pensionen oavsett ålder upp till 65 år medan en del privata avtal genererar pensionspoäng först vid en viss ålder t ex 23, 25 eller 28 år. Idag betalar arbetsgivare inte in medel till tjänstepension för den som fyllt 65 år och fortsätter att arbeta. Det upplevs som orättvist och är något som Pensionsgruppen i Riksdagen vill att man ser över. Tjänstepensionen kan tas ut från 55 års ålder och utbetalas under minst fem år.

Tjänstepensionen har blivit allt viktigare för pensionärernas ekonomi. En majoritet av de anställda har tjänstepension. Många egenföretagare saknar dock tjänstepension och många arbetslösa förlorar rätten till tjänstepension. Det är framför allt lågutbildade som saknar tjänstepension. Det är viktigt att tänka på att tjänstepensionen ofta är tidsbegränsad och betalas ut under mellan fem och tio år. Den dag tjänstepensionen upphör kan ekonomin försämras avsevärt.

Privat pensionssparande

Privat pensionssparande är ett komplement till de obligatoriska sparformerna. Fram till 2008 var avdragsreglerna för kostnaden för privata pensionsförsäkringar mycket fördelaktiga och många, framför allt kvinnor, avsatte en del av lönen för att förbättra sin ekonomiska situation efter pensionen. 2016 togs avdragsrätten bort helt. I och med att rätten till avdrag för privat pensionssparande begränsades har denna sparform minskat. De enda som har rätt till avdrag för pensionssparande är egenföretagare och den som saknar tjänstepension. De sparformer som finns idag är

- kapitalförsäkring

- investeringssparkonto (ISK)

- sparkonto

- fonder

- värdepapper (aktier och obligationer).

De två första sparformerna omfattas av en schabloniserad avkastningsskatt som är lägre än för andra sparformer. Villkoren för ISK har redan förändrats vilket inte är bra eftersom pensionssparande är långsiktigt.